Seguro ya vieron esta noticia en varios medios nacionales —e internacionales— y si bien para algunas personas podría tratarse de un “meh”, lo cierto es que para Estados Unidos se trata de uno de esos capítulos que nadie quiere ver en su sistema bancario. Estamos hablando de la caída del Silicon Valley Bank.

Sí, este banco fundado en 1983 en California ya quebró por lo que llaman una tormenta perfecta y ha provocado un buen de incertidumbre en el sistema gabacho, sobre todo porque a un par de días de su caída, ooootro banco quebró, el Signature Bank.

Entonces, por acá vamos a platicar un poco acerca de por qué rayos es importante la caída del Silicon Valley Bank y cuál podría ser su impacto allá en Estados Unidos.

¿Por qué es importante la caída del Silicon Valley Bank?

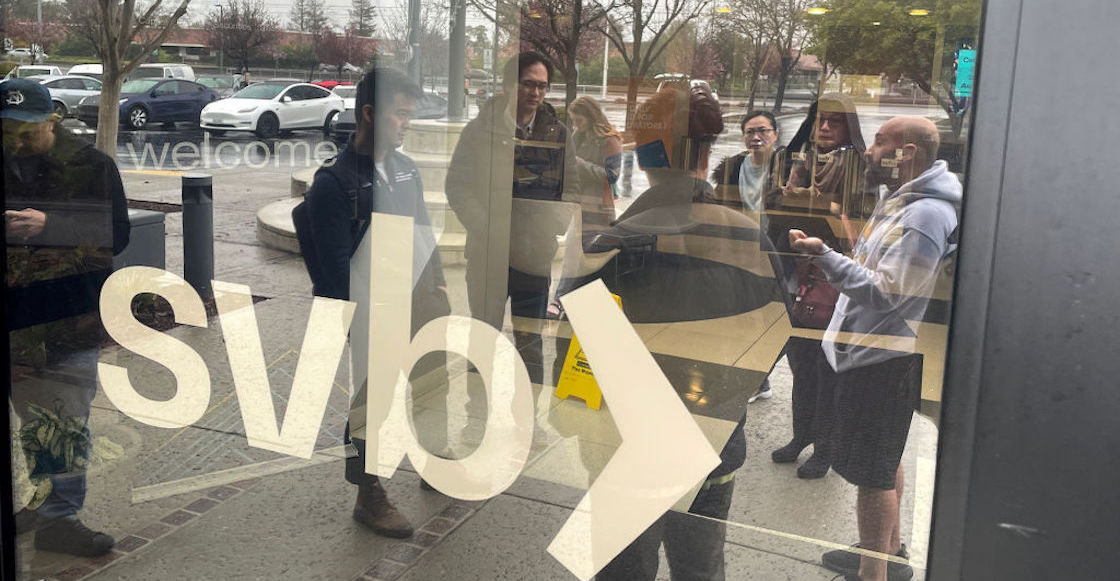

El viernes 10 de marzo, el Departamento de Protección Financiera e Innovación de California cerró el Silicon Valley Bank y puso a la Corporación Federal de Seguro de Depósitos como depositaria de los fondos de este banco fundado en la década de los 80 del siglo XX.

Y que era socio de empresas jóvenes o startups dedicadas a la tecnología y atención médica.

Todo por una fuga masiva de capitales y la falta de liquidez que terminó pegándole al banco número 16 de Estados Unidos hasta provocar su caída.

De hecho, se trata de la mayor caída de un banco desde la crisis económica y financiera de 2008 en Estados Unidos —entonces, ya se imaginarán que la situación está color de hormiga para los dueños y socios principales del Silicon Valley Bank.

¿Qué pasó?

El Silicon Valley Bank era un banco poco conocido entre la gente. Más bien se movía en el sector tecnológico y fungía como prestamista para jóvenes empresas.

Hasta que llegó una especie de tormenta perfecta que le dio al traste, comenzando por el incremento de las tasas de interés de Estados Unidos, que le pegó al financiamiento de las startup.

O sea, por un lado con este incremento a las empresas emergentes no les convenía endeudarse, así que metieron un freno a sus operaciones, y lo mismo pasó con los inversores de estas startups.

Como ven, en el escenario también apareció la falta de inversión en cuentas dedicadas a la tecnología —empresas de este corte estuvieron en la cima en los momentos más cañones de la pandemia de COVID. ¿Después? Se fueron en picada, tal como sucedió con Twitter o Meta, que han tenido que despedir a gran parte de su personal.

El banco en cuestión dejó de tener liquidez y cuando la dirección anunció que no tenía los suficientes fondos para seguir operando, el resto de los inversionistas comenzó a sacar su dinero por temor a perderlo.

Y así fue como el pánico surgió en torno al Silicon Valley Bank, hasta que el jueves 10 de marzo sus acciones cayeron por más del 60%. Estuvo cañón, ¿no?

Para el viernes 11, las autoridades financieras tomaron el control del Silicon Valley Bank, las transacciones y todo tipo de operaciones fueron suspendidas con la promesa de que el gobierno se haría cargo de la entrega del dinero al resto de los inversionistas.

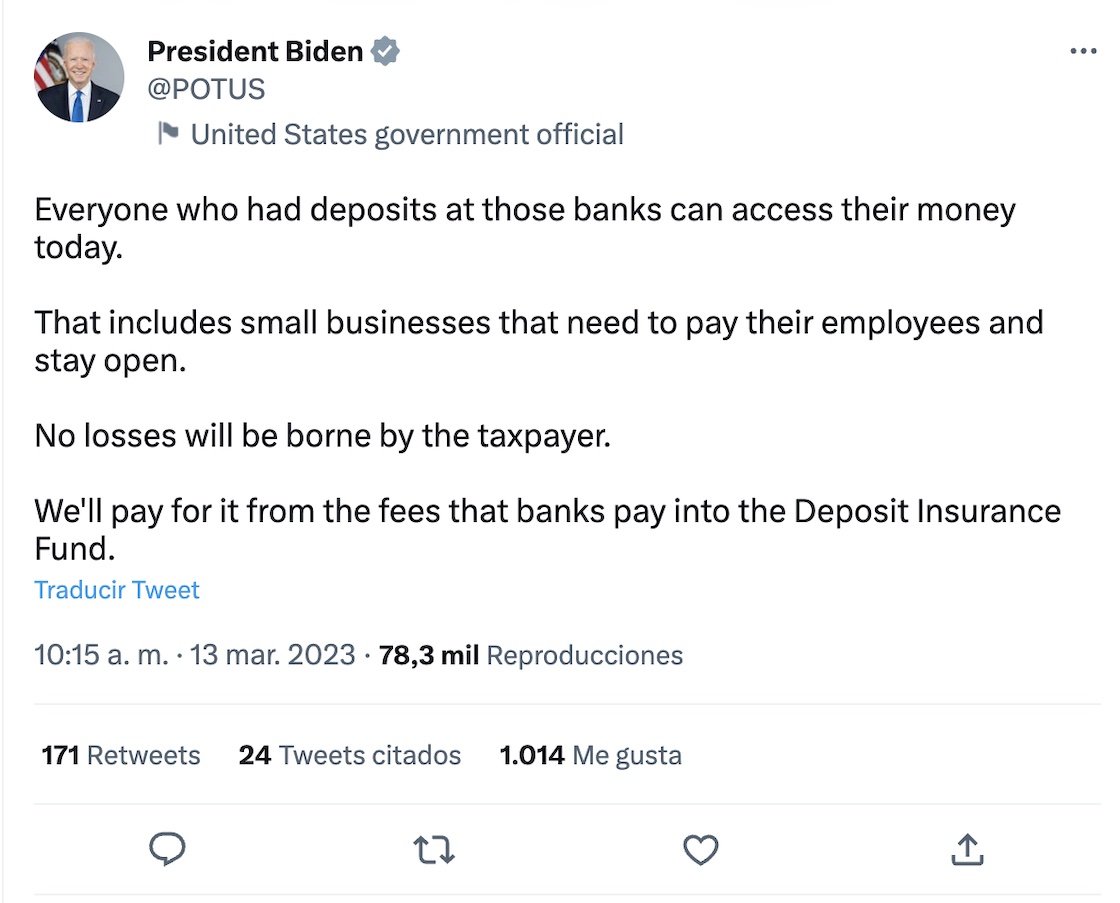

Y pues en esas anda el gobierno de Joe Biden, que ha dicho que esta caída no le va a pegar al sistema bancario del gaba.

Aunque… a 3 días de la caída del Silicon Valley Bank, el Signature Bank también se fue al traste.

¿Por qué es importante?

Estamos hablando de un problema pesado si el gobierno de Estados Unidos ya intervino.

Y es que la caída de estos dos bancos, principalmente el Silicon Valley, implica el riesgo de que otros bancos sigan ese camino.

Es decir, que la preocupación de los inversionistas llegue a tal grado que comiencen a sacar sus fondos de otras cuentas bancarias locales.

Y eso es justo lo que el gobierno de Biden quiere evitar: una reacción en cadena negativa.

Por lo pronto, Estados Unidos aseguró a la gente y empresas que tenían sus fondos en el Silicon Valley Bank o en Signature que sus depósitos están seguros y estarán disponibles a partir de este lunes 13 de marzo —además, para las personas cuyos fondos no están asegurados, el gobierno les ayudará con el dinero que recaude por la venta de los activos de este banco.

¿Cómo ven? Así las cosas con este banco que intentó reunir 2.250 millones de dólares para cubrir sus pérdidas… pero terminó perdiendo todo.