Lo que necesitas saber:

La reforma de pensiones de AMLO busca que los trabajadores puedan pensionarse al 100% con su último salario, siempre y cuando ganen menos de 16 mil 777 pesos.

Si no son tan clavados en cuestiones de la política mexa, pero sí están al tanto de las noticias más importantes, seguro escucharon o leyeron sobre el paquete de reformas que AMLO presentó en el aniversario de la Constitución, entre ellas la famosa reforma de pensiones.

Famosa o… cuestionada por la banda en redes sociales por lo que implica en las letras chiquitas.

¿Por qué dicen que la reforma de pensiones de AMLO es cuestionable?

Se trata de una buena idea que se enfrenta a un par de contras de peso importante como el déficit del gobierno o las fuentes de donde saldrá la lana para que los trabajadores y las trabajadoras puedan pensionarse con el 100% de su último salario —y esto es solo en un caso especial.

Así que pásenle a lo barrido para que les contemos con peras y manzanas de qué va la reforma de pensiones de AMLO y por qué ha sido cuestionada por un sector de la banda tuitera o, bueno, de X.

De qué va la reforma de pensiones de AMLO

En pocas palabras: que toda persona trabajadora tenga derecho a recibir una pensión justa.

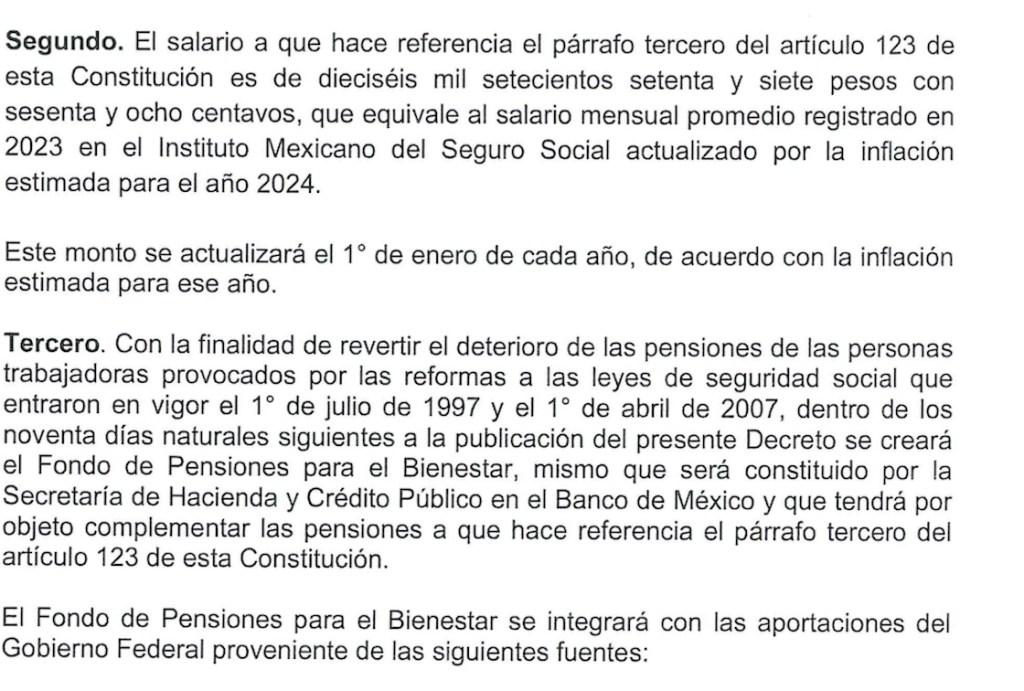

Para que esto sea una realidad, AMLO propone cambiar los párrafos segundo, tercero y cuarto del artículo 123 de la Constitución Mexicana para que los trabajadores con 65 años de edad que comenzaron a cotizar a partir del 1° de julio de 1997 en el IMSS y los trabajadores del ISSSTE se puedan retirar con una pensión igual a su último salario —hasta por una cantidad equivalente al salario promedio registrado en el Instituto Mexicano del Seguro Social.

Ojo, eso quiere decir que esto de retirarse con una pensión equivalente al último salario —completito— aplicaría únicamente si el monto no supera los 16 mil 777 pesos, que es el equivalente al salario promedio registrado en el IMSS.

Todo esto vendría con su actualización o aumento anual cada 1° de enero, ya saben, por la inflación.

La idea es que las personas cuyos salarios son raquíticos puedan tener acceso a una pensión digna, al menos.

Y sobre el porcentaje del retiro, solo hay que recordar que actualmente los trabajadores cobran casi el 40% de su último salario y todo es mediante sus propias aportaciones.

Va de nuevo: la reforma estaría beneficiando principalmente a toda la banda chambeadora que cobra por debajo de los 16 mil 777 pesos.

Se trata de los trabajadores con 65 años que empezaron a cotizar en el IMSS después del 1° de julio de 1997 y el personal que está bajo el régimen de cuentas individuales que cotizan en el ISSSTE.

Aplicando tanto para el personal que trabaja en empresas privadas pero está registrado en el IMSS y los trabajadores del ISSSTE.

La creación de un fondo semilla

Ok. Para lograr esta meta, la reforma de AMLO propone crear un “fondo semilla” o el Fondo de Pensiones para el Bienestar.

Como lo dice su nombre, este fondo servirá como base para echar a andar el sistema de pensiones propuesto, con una inyección de 64.619 millones de pesos.

Es decir, una parte de las aportaciones las estaría poniendo el propio gobierno para que los trabajadores y las trabajadoras —cuyas circunstancias ya las mencionamos arriba— puedan pensionarse con su último salario y no con las aportaciones que lograron en un determinado periodo.

Y pues llegamos a la parte controvertida o que ha generado un buen de preguntas, porque en X especialistas —no de ocasión— se preguntan de dónde saldrá el dinero y si esos recursos alcanzarán los años próximos si hoy en día el gobierno de AMLO se echó un déficit fiscal a la bolsa.

El déficit

Para este 2024 el gobierno de AMLO cuenta con un presupuesto récord para poder costear los programas sociales.

Sin embargo, se trata de un déficit porque si bien el gobierno gastará una buena lana, los pronósticos dicen que no pasará lo mismo con sus ingresos.

Con un déficit en los bolsillos —y consecutivo con 2023—, ¿el gobierno podrá gastar todavía más en las aportaciones que se necesitan para que los trabajadores se pensionen de manera digna? ¿Cómo lo hará si no asegura una buena fuente de ingresos que alcance a ser equivalente a lo gastado? ¿Se hará de una deuda que en un futuro se volverá insostenible?

Sí hay pensiones pero, ¿a costa de la desaparición de los órganos autónomos?

La reforma de pensiones de AMLO dice que los recursos saldrán del Instituto para Devolver al Pueblo lo Robado, el Fonatur (Fondo Nacional del Fomento al Turismo), los famosos fideicomisos del Poder Judicial, unas chambas de las Fuerzas Armadas y, ¿qué creen?

El dinero que se junte de los órganos autónomos —INAI, Coneval, IFT, Cofece y otros— que desaparecerán o pasarán a manos de otras secretarías.

La verdad es que no está nada chido porque AMLO se fue por la tangente, condicionando las pensiones casi, casi.

Ya que en vez de revisar el buen funcionamiento de estos organismos desconcentrados y especializados, ha alegado que sus tareas se repiten y, por lo tanto, son prescindibles.

Sin embargo, el INAI (Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales) es una buena muestra de que sirve como mecanismo para que de verdad la transparencia en el gobierno se cumpla —acá un par de casos que lo demuestran.

Las reformas de pensiones de 1997 y 2007

Ya mero terminamos. Sólo pasamos a revisar qué onda con las reformas de pensiones de 1997 y 2007, que tanto han sido mencionadas por AMLO.

La de 1997 fue bien polémica porque llegó para desaparecer el sistema de pensiones de la Ley del Seguro Social de 1973, que daba chance a los trabajadores de jubilarse a los 65 años con el 100% de su salario promedio, registrado cinco años antes de que se retiraran.

Además, se trataba de una pensión vitalicia y de la que se encargaba el mero gobierno. Pero en 1997, en el sexenio de Ernesto Zedillo, todo cambió.

Crearon la Consar (Comisión Nacional del Sistema de Ahorro para el Retiro) y las ya conocidas Administradoras de Fondos para el Retiro (Afores) —que son las empresas privadas que administran el dinero de los trabajadores para su retiro mediante inversiones.

Entonces, lo que antes era una pensión vitalicia mediada por el salario promedio del trabajador, se convirtió en los ahorros del mismo dentro de una cuenta Afore —cuyo monto es la suma de lo que acumuló durante las semanas de cotización, que con la del 97 fueron más.

En resumen, llegaron tres tipos de pensión: el retiro programado —que no es vitalicia, para toda la vida—, la renta vitalicia, contratada a una aseguradora, y la pensión mínima garantizada, cuyo nombre lo dice todo porque es el equivalente a un salario mínimo.

En 2007, en el sexenio de Felipe Calderón, aprobaron algo así como la hermana de la reforma de 1997, pero aplicada para los trabajadores y las trabajadoras del ISSSTE con una nueva ley, que replicó la propuesta de su antecesora.

Ahora, lo que sigue es que la Cámara de Diputados y el Senado aprueben esta reforma de pensiones, con mayoría calificada y con lo cual una parte de los trabajadores mexas estarían cobrando su pensión al 100%.

(El PRI, por cierto, ya anticipó que respaldaría esta reforma, pero ya los conocemos, ¿a cambio de qué?).

¡Ah! Por último, con esta iniciativa se mantendría el esquema de las Afores, con la aportación del gobierno —mediante el Fondo de Pensiones Bienestar.

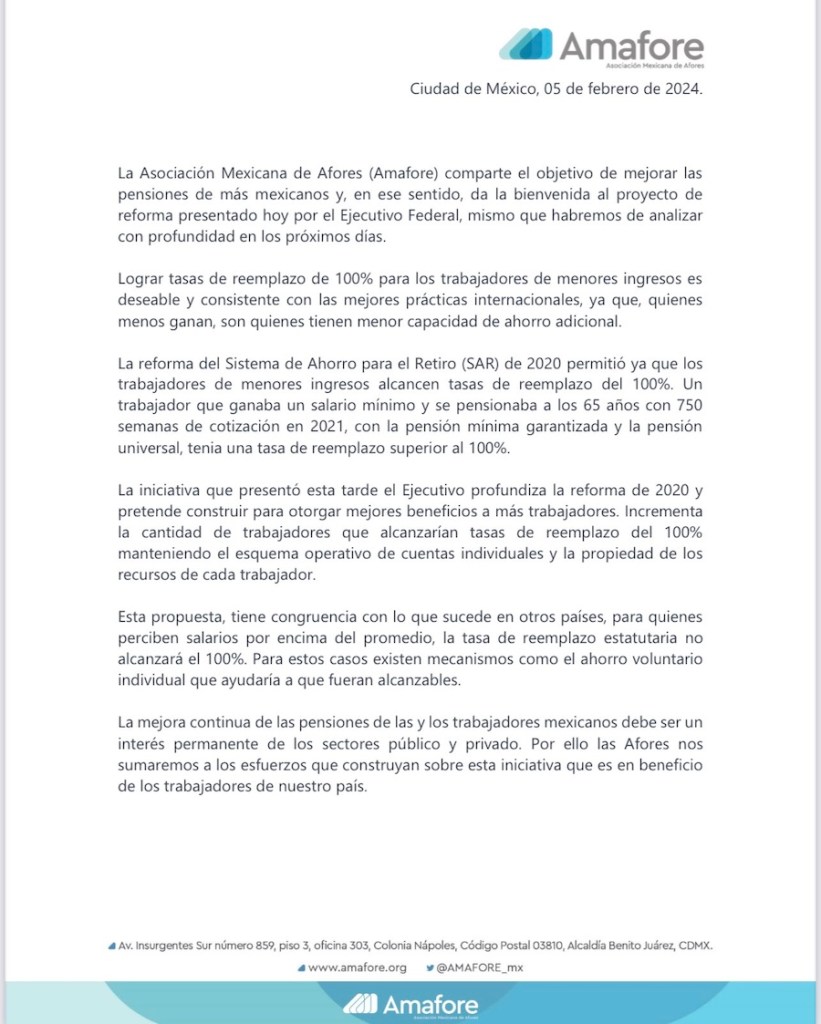

En el caso de la Amafore (Asociación Mexicana de Afores), ya dijo que sí le entra, peeeeero que tendrá que analizar a profundidad la misma reforma. ¿Ustedes qué dicen de todo este movimiento alrededor de esta prestación económica y derecho del trabajador?