Cifras que nos ponen a pensar en el impacto de la pandemia de COVID-19 en los hogares mexicanos. Recientemente el Banco de México presentó los resultados del Módulo de Competencias Financieras entre 2019 y 2020, que mide el conjunto de habilidades y condiciones de los hogares para resolver sus necesidades financieras.

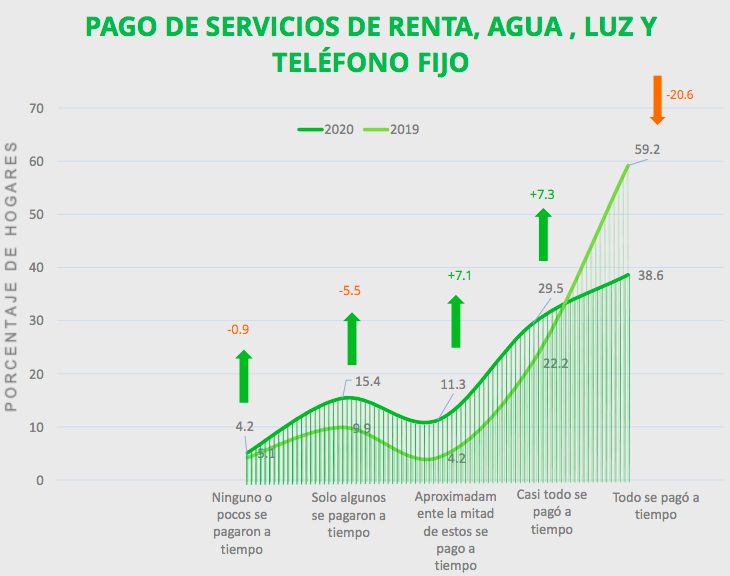

Por ejemplo, en 2019 la encuesta reportó que el 59% de los hogares pagaron todos los servicios de renta, agua, luz y teléfono, pero en 2020 el porcentaje de hogares disminuyó al 39%.

Deudas y pagos olvidados

Otro dato gacho. En 2019 el 38.6% de los hogares declararon que no tenían deudas, pero en 2020 el porcentaje se reduce a 27%. El asunto es que en 2019, 2.7% de los hogares declararon que tenían deudas tan grandes que no podían pagar, pero un año después, con el inicio de la pandemia de COVID, el porcentaje aumentó a 9.5%.

La imposibilidad de pagar los servicios a tiempo fue mayor en los hogares de nivel socioeconómico medio bajo y bajo. En estos casos, en 2019, el 55.7% pagó a tiempo pero un año después solo fue el 36.7%.

En este mismo sentido, en 2019 el 42.4% de los trabajadores informales pudieron pagar a tiempo, pero solo el 30.3% pudo en 2020.

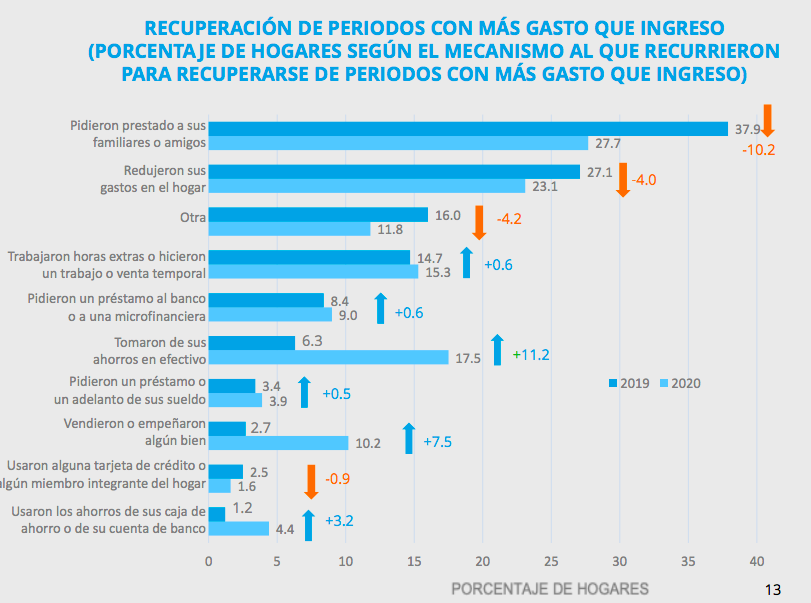

La encuesta revela que la principal opción que los hogares mexicanos usaron para recuperarse de periodos donde los gastos fueron más que los ingresos, son préstamos pedidos a familiares o amigos.

Pero estos pedidos de ayuda disminuyeron en comparación al 2019 un 10.2%. Lo que sí aumentó en 2020 fueron las otras extras trabajadas, los hogares que tomaron parte de sus ahorros en efectivo, los hogares que pidieron un préstamo o un adelante de sus sueldos.

Además, también aumentaron los que vendieron o empeñaron algún bien, así como los que usaron ahorros de sus cajas de ahorro o de su cuenta de banco.